Já fiz minha reserva de emergência, e agora?

Pessoas queridas, como vocês estão?

Não sei se aconteceu por aí, nos seus círculos, mas, aqui, esse período caótico e emocionalmente desafiador – se você quer ser um consultor financeiro, você tem que ser bom com eufemismos – fez com que a porteira do auto-elogio-socialmente-aceitável-e-bem-visto se abrisse. Estou achando isso maravilhoso, espero que não passe nunca. Está completamente liberado postar "pessoal, fiz esse pão maravilhoso" ou "gente, olha minhas plantinha, que coisa mais linda" ou "tô fazendo ioga há 2 dias e já vi os resultados, olha!".

Não me importa se o pão parece uma bolota de cimento ressecada, eu dou like em tudo, comento com o emoji das palminhas e às vezes ainda mando pra Gabriela dizendo "cê viu que lindo que fulano fez?". Pareço pai e mãe que vai assistir a filha na apresentação da escolinha de dança, mas ao invés de fazer só com minha filha, faço com todos os meus amigos. Parando para pensar agora, concluo que é uma tentativa afobada de dar um afago na auto-estima coletiva, um abraço na saúde mental de todo mundo.

Nessa semana parei para conversar com um amigo sobre o modelo de negócio que venho praticando na minha empresa durante os últimos três anos e me peguei num desses rompantes de auto-parabéns. "Putz, nesse ponto estou muitíssimo feliz, criar um modelo que me conecta diretamente com as pessoas, sem a intermediação de empresas ou agências de publicidade me deixa muito, muito, muito livre, que baita acerto, que boa decisão". E foi um comentário muito sincero: não depender de grandes instituições para pagar as contas me deixa numa posição confortável. Na prática, me envolvo, exclusivamente, com projetos em que eu sei que são legítimos, que beneficiam os envolvidos, de fato.

Com a explosão do home office, muitos RHs começaram e se movimentar vigorosamente para formular iniciativas que tentam tornar esse período menos penoso para os colaboradores. A maior parte é "para inglês ver" – são pontuais, frágeis, elaboradas sem nenhum cuidado. Mas vez ou outra surge algo interessante. Recentemente eu dei sorte e recebi um convite para puxar uma roda de conversa sobre grana, virtual, em uma empresa grande, tudo muito bem organizado, todos muito competentes e comprometidos. Alguns dias antes do evento eu pedi uma pequena pesquisa, para entender o que os funcionários da empresa gostariam de entender melhor. O título deste texto resume a alternativa vencedora, com 70% dos votos. Foi tão legal por lá que eu resolvi trabalhar um pouquinho desse assunto por aqui também, espero que seja útil.

Nesta questão (e desconfio que em muitas outras) a maioria de nós tende a olhar para os extremos. Quando nos convencemos que os produtos realmente básicos e conservadores (um dos extremos) atendem a reserva de emergência, ingenuamente acreditamos que agora é a hora de comprar ativos arrojadíssimos (o outro extremo) para seguir compondo essa carteira. É uma estratégia que, na minha experiência, frustra. Deixa eu pintar umas células aqui no Excel, para ilustrar como a maior parte das pessoas enxerga uma carteira de investimentos:

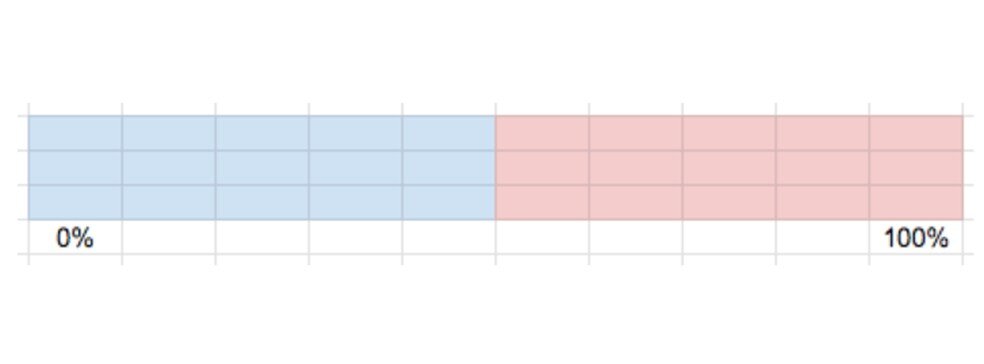

#1 – Uma pessoa que só olha extremos e é super conservadora:

Pintei de azul a única camada que a carteira terá. 100% naquele pacotinho extremamente conservador (poupança, Tesouro Selic, CDB 100% do CDI, fundos básicos de renda fixa).

#2 – Uma pessoa que só olha extremos e é moderada:

Em azul (90%) o pacotinho extremamente conservador (poupança, Tesouro Selic, CDB 100% do CDI, fundos básicos de renda fixa), em vermelho (10%) as ações recomendadas pelo gerente do banco, assessor da corretora, casa de analise, YouTuber, etc.

#3 – Uma pessoa que só olha extremos e é arrojada:

Em azul (50%) o pacotinho extremamente conservador (poupança, Tesouro Selic, CDB 100% do CDI, fundos básicos de renda fixa), em vermelho (50%) as ações recomendadas pelo gerente do banco ou assessor da corretora, casa de analise, YouTuber, etc.

#4 – Uma pessoa que só olha extremos e é realmente arrojada (vid4 l0k4):

Em azul (10%) o pacotinho extremamente conservador (poupança, Tesouro Selic, CDB 100% do CDI, fundos básicos de renda fixa) para reserva de emergência, em vermelho (90%) as ações recomendadas pelo gerente do banco, assessor da corretora, casa de analise, YouTuber, etc. (esses 90% me dão até um tiquinho de gastura).

Essa abordagem, ao meu ver, é muito limitada – e não estou me referindo aqui, exclusivamente, à rentabilidade. Não há nada de errado com as ações, nem tampouco com as opções conservadoras, mas, ao resumir o mundo dos investimentos a essas duas camadas, perdemos a oportunidade de nos alfabetizarmos enquanto investidores, de assimilarmos conceitos úteis, de entendermos esse mundo como nosso – é nosso dinheiro que está ali e, portanto, de certa forma, em alguma medida, nossos sonhos, nosso tempo, nossos medos, nossas ansiedades, nossas conquistas.

Pelo que experimentei, uma vez que a primeira reserva está montada, faz sentido trabalharmos com boas perguntas, que servirão de gancho para que possamos refinar nosso entendimento e, portanto, nossa carteira. Neste texto seguiremos o raciocínio utilizando apenas uma. Paciência aí, vamos chegar na parte das modalidades de investimentos em breve.

"Eu faço questão de ter esse dinheiro disponível a qualquer momento?"

Essa é uma pergunta chave. Correndo o risco de cair em uma generalização grosseira e forçando um pouco a barra na simplificação: se você faz questão de ter esse dinheiro disponível a qualquer momento, se você não se sente confortável em, de certa forma, travá-lo por algum tempo, suas opções estão bastante reduzidas.

Vejo dois caminhos possíveis para o investidor pessoa física, amador, que busca uma rentabilidade mais interessante, e ambas envolvem trabalhar com o longo prazo: a volatilidade e a imobilização.

A imobilização se relaciona com o longo prazo por motivos óbvios: o dinheiro fica imobilizado por determinado tempo. A questão da volatilidade é mais elaborada, já que alguém poderia perguntar:

"Amuri, não existem investimentos voláteis que eu posso sacar a qualquer momento?"

Existem, mas contar com dinheiro investido em opções mais voláteis para o curto prazo é colocar seu bem-estar e sua sanidade mental em jogo, é virar um torcedor, é depender de variáveis que estão completamente fora do seu controle. Não faça isso com você mesmo, não se coloque voluntariamente nessa posição de sofrimento. Investimentos voláteis, longo prazo. As chances de sucesso aumentarão drasticamente.

Conceitos postos, vamos seguir com o exercício.

"Tenho 50 mil guardados, considero que, dos 50 mil, 25 mil representam minha reserva de emergência. e 5 mil eu separei para viajar no fim do ano. Os 20 mil restantes eu estou disposta a considerar longo prazo!"

Agora sim. Um cenário muito mais trabalhável. Vamos mudar a didática, aquela representação mais quadradinha que eu usei para descrever a carteira #1, #2, #3 e #4 não facilita nossa compreensão. De acordo com o que já experimentei, faz mais sentido usar um bolo (?!).

Esqueci de dizer que me referia a um bolo de casamento, desses que têm várias camadas. Começamos pela 1a camada (azul), que no nosso exercício, é a reserva de emergência (e os 5 mil extras), que necessariamente terá volatilidade zero (risco baixíssimo) e liquidez altíssima. Para essa camada, como parte de vocês já sabe, Tesouro Selic/etc. resolve bem.

Como comentei acima, quando estamos trabalhando com longo prazo nossas opções se ampliam. Vou citar alguns caminhos que me agradam, deixando claro duas coisas:

1. por favor, não entenda como sugestão de investimento, eu não teria a menor condição de dar uma sugestão definitiva/assertiva (nem deveria) sem conhecer a fundo sua realidade; e

2. são opções que me apetecem, o que não significa que não existam outras igualmente válidas, esse é apenas um dos caminhos possíveis.

Gosto de títulos atrelados à inflação, são fáceis de entender e conversam bem com nosso país, que possui um histórico complicado nesse quesito. Então, um caminho possível seria compormos a 2ª camada com alguns títulos públicos e privados (bem avaliados!): um CDB que remunera IPCA+5% (a inflação + 5% ao ano) com vencimento para 2025 e uma NTN-B (título atrelado a inflação no Tesouro Direto) que remunera IPCA+4%, com vencimento para 2035. Note que eu utilizei, propositalmente, um vencimento mais curto (5 anos) e outro mais longo (15 anos).

Em um exercício bem superficial e que maltrata a matemática: no Tesouro Selic teremos 2,25% ao ano (ou algo próximo de 4%, se levarmos em consideração uma projeção da Selic para o período), enquanto no IPCA+5% teremos a inflação (atualmente a previsão gira em torno de 3% ao ano) mais o prêmio de 5%, ou seja, algo próximo de 8% ao ano. Não me parece nada mal. Existem uma série de questões e pormenores, que vou deixar de lado por enquanto, para mantermos a explicação (mais ou menos) breve.

Vamos considerar 6 mil em cada título. Segunda camada feita!

Dos 50 mil que nossa personagem possui, 84% já foram alocados: 60% em uma reserva com alta liquidez e 24% em duas imobilizações com prazos distintos. Resta alocarmos 8 mil, que representam 16% da carteira. Incluiremos volatilidade aqui, levando em conta que a cidadã em questão entendeu que é um montante que ela está destinando para o longo prazo (a aposentadoria, talvez), que vai subir e descer, que crises surgirão pelo caminho, que não faz sentido ficar olhando para isso todos os dias.

Para a maior parte das pessoas que não está disposta a entrar um pouco mais fundo no assunto, fará sentido conversar com o assessor da corretora e levar alguns pré-requisitos, algo mais ou menos assim: "eu gostaria de encontrar um fundo de ações que você considera bem gerido, com longo histórico disponível, taxas compatíveis com o mercado e bons relatórios mensais". Se possível, seria maravilhoso confrontar essa sugestão com amigos que entendem um pouquinho mais do assunto. É uma camada que destinaremos para o longo prazo, mas isso não quer dizer que não devamos escolher com cautela. Sugeri um fundo de ações, mas a carteira poderia funcionar, tranquilamente, com um bom fundo multimercado também.Veja que nos últimos parágrafos eu mencionei algumas modalidades que talvez você não conheça: os CDBs atrelados à inflação, as NTN-Bs do Tesouro Direto, os fundos de ações, os fundos multimercados. Você não precisa conhecer tudo isso de uma vez. Não entre nessa, é um caminho ruim.

Concentre-se em entender uma das categorias, com calma, sem pressão, dê os primeiros passinhos, experimente, passe para a próxima e, lentamente, vá compondo sua carteira, camada por camada.

Perceba que a conversa vai além do FLA x FLU da poupança e da bolsa de valores. Vale notar também que estamos jogando aqui o jogo do longo prazo. Nosso objetivo não é termos um ano maravilhoso e depois um ano terrível e depois um ano médio, estamos buscando alguma regularidade e, por isso, estamos limitando nossa exposição.

De novo, é apenas uma das abordagens possíveis, existem muitas outras. Há quem prefira comprar os papéis (ações), há quem goste de focar nos planos previdência privada, nos fundos imobiliários, enfim, é um universo extremamente amplo, eu escolhi 2 ou 3 ativos que, na minha opinião, poderiam ser utilizados para compor boas carteiras, e quebrei nas camadas do bolo de modo que conversem com as preferências da nossa personagem imaginária. Nada impede que essas proporções sejam refinadas de tempos em tempos (talvez o bolo fique meio torto, infelizmente, mas foquemos no recheio).

Tão importante quanto os ativos e proporções escolhidas é que você entenda o que está sendo feito e que você se sinta completamente à vontade para questionar o gerente do banco, o assessor da corretora, o suporte da fintech, enfim, não importa quem seja, você pode perguntar."Viu, o que acontece se esse banco quebrar?", "qual é o máximo que esse fundo pode variar?", "e se eu quiser sacar tudo do dia pra noite?", "não entendi direito... o que é um CDB?", "por que comprar um fundo de ações e não as ações, em si?". Pergunte tudo, quantas vezes for necessário. Nenhuma dúvida é boba, você não tem nenhuma obrigação de saber de antemão.

Preocupe-se em entender a mecânica: ativos diversos para pulverizar o risco, volatilidade controlada para não ter gastrite sem necessidade, boas imobilizações para se proteger de você mesmo e tudo isso extremamente conectado com seus planos e sonhos.

Últimos pontos, para fecharmos:

#1 – mais importante do que a organização da carteira e a escolha dos ativos é a constância dos aportes. Automatize o que puder ser automatizado, mantenha a regularidade e procure respeitar os limites de cada camada da carteira. Por exemplo, se você estipulou que manterá, no máximo, 10% do dinheiro guardado em volatilidade, garanta que, a cada novo aporte, esta diretriz seja mantida. Carteiras de investimento parrudas são formadas, pelo menos no início, por sequências longas de aportes. A parte predominante da carteira é formada pelos aportes, ou seja, por seu trabalho. A rentabilidade é um acelerador, um complemento.

#2 – Se você conta com o imenso privilégio de ter a possibilidade de aumentar seus aportes mensais, pondere sobre isso. Pequenas variações no valor a ser poupado mensalmente geram uma diferença imensa – na maior parte dos cenários, essa variação no aporte é mais relevante do que as variações na rentabilidade.

#3 – Na elaboração do exemplo do texto eu privilegiei uma rota que, na minha opinião, é didática e abarca os quem têm pouquíssima bagagem. Ela está muitíssimo mais conectada com a economia comportamental, que entende a limitação do ser humano em processar as informações disponíveis (racionalidade limitada) e aceita que o ótimo é inimigo do bom, do que com os aspectos mais tradicionais e clássicos (Markowitz, fronteiras eficientes, teorias de alocação de carteira, etc.), que são indiscutivelmente maravilhosos. Achei esse disclaimer importante, o objetivo aqui é somar forças e trabalhar em prol das pessoas.

É isso por hoje, queridos. Texto denso e longo para tentar contribuir com essa questão tão importante. Como sempre, o papo segue no meu instagram (@eduardoamuri), fique à vontade para me dar um oi por lá.

Um abraço grande e seguimos.

Nota do autor: Este texto foi originalmente publicado em minha coluna no Valor Investe, projeto do jornal Valor Econômico.

Pessoas queridas, as vagas para o Dinheiro Sem Medo e o Finanças Para Autônomos, meus programas de acompanhamento, estão abertas! Clique aqui → para saber mais.