Dois centavos sobre o dinheiro em Moçambique – O sistema MPESA

Logo nos primeiros dias em Maputo, em meio ao colorido das frutas vendidas nas barraquinhas, os pares de sapato oferecidos nas calçadas e as minivans apressadas, cruzei com placas vermelhas e verdes. Não haviam muitas explicações, era tudo bem simples: estava lá o logotipo do “MPESA” e o código do agente (?). Vi a primeira, segui com a vida. Vi a segunda, poucos metros a frente, ignorei de novo. Mais algumas dezenas de passos, vi a terceira. Rapidamente entendi que havia praticamente uma dúzia desses “agentes” em cada quarteirão.

O MPESA é um sistema de pagamento por celular, muito presente em países como Quênia, Moçambique, Tanzania, Afeganistão, Índia, Africa do Sul, dentre outros. Para se ter uma noção da relevância, em 2014, no Quênia, cerca de 30 bilhões de dólares foram movimentados através dele (quase metade do PIB do país).

Foi bem fácil “me inserir” no sistema e entender como a coisa funciona – não porque trabalho na área e tenha familiaridade com o tema, mas sim porque é extremamente simples e eficiente, a burocracia inexiste. Bastou que eu comprasse um chip moçambicano (vende em todas as esquinas e custa menos de 5 reais) e fosse até uma loja da Vodacom com meu passaporte. Em três minutos o tal serviço estava habilitado. Meu celular havia se transformado em uma carteira.

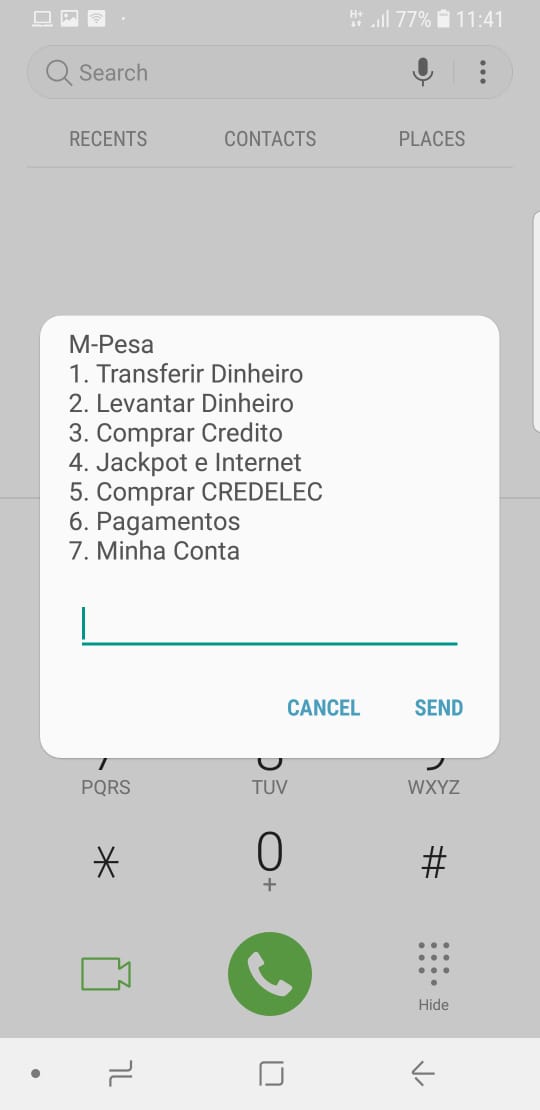

Através de um sistema básico de menus (amigos conhecedores do mundo da tecnologia, o sistema é inteiro construído em USSD) eu poderia comprar crédito de celular, comprar pacotes de dados, comprar energia elétrica (aqui a energia elétrica é pré-paga) e, mais importante do que tudo isso, eu poderia enviar e receber dinheiro.

1) *150# para acessar o menu

2) Números para navegar

Se eu tenho 1000 meticais (60 reais) no “meu MPESA” e quero enviar 500 para meu amigo, uso a opção 1 e em poucos segundos o dinheiro estará na conta dele. Se eu quero “comprar internet", uso a opção 4 e consigo comprar um pacote de dados instantaneamente. Bastam uns poucos toques e a senha, que eu cadastrei na loja poucos minutos antes.

Com a conta criada e a carteira virtual pronta, me faltava colocar algum dinheiro. Pensei que precisaria ir novamente até a loja, mas não. Bastou caminhar alguns metros até que eu cruzasse com um agente autorizado. Eles estão em todos os lugares. Para efeitos práticos, era como se as calçadas estivessem repletas de caixas eletrônicos e agências bancárias (que imagem horrível, meu deus), porém ao invés de entrar em um cubículo de vidro com o logotipo do Bradesco em cima, bastou que eu conversasse com o seu Osvaldo. Depois de dois minutos de prosa, eu recebi um SMS.

Transação efetivada, me restava entregar os 1000 meticais de papel ao rapaz. A tarifa da transferência fica por conta do emissor, sempre, não precisei pagar mais nada.

O MPESA foi concebido a partir da observação de que em alguns países da África (Uganda e Botswana, majoritariamente), em 2002, as pessoas haviam criado uma espécie de sistema financeiro paralelo através do crédito de celular. Trocas de mercadoria e pequenos pagamentos estavam sendo feitos utilizando o crédito de celular como moeda.

Com o conceito já provado (era possível e seguro trafegar dados, as pessoas compreendem e aparentemente é eficiente) e a tecnologia já disponível (o tal do USSD, que eu mencionei nos parágrafos anteriores), era questão de tempo até que surgissem soluções mais robustas. Patentes compradas aqui e ali, estudantes se debruçando sobre o tema, bancos formais fazendo lobby contra, IBM oferecendo o suporte, e pronto: em 2007 a Safaricom (operadora queniana, cujo acionista principal e dominante é a Vodacom, grupo inglês) lançou oficialmente o serviço. Ao invés de enviar crédito de celular para lá e para cá, agora as pessoas podiam enviar dinheiro.

Não é difícil entender porque se tornou tão popular:

— Barato: a tarifa por transação é baixa, uma vez que a infraestrutura necessária para que o sistema se sustente é extremamente escalável e barata (o custo é quase marginal);

— Prático: não é necessário um longo cadastro, nem tampouco a apresentação de inúmeros documentos (você já tentou abrir uma conta PJ em um banco tradicional do Brasil?) – esse questão torna-se especialmente relevante quando estamos falando de pessoas pobres, que vivem em zonas rurais e que muitas vezes não possuem nenhum tipo de registro (certidão de nascimento ou algum tipo de documento de identificação) – em algumas províncias de Moçambique, a taxa de analfabetismo ultrapassa os 60%;

— Logisticamente viável: você não precisa de um smartphone, nem tampouco de internet. O sistema roda, inteiro, em GSM. Se tem sinal de telefone, dá para ter MPESA – aquele Nokia que você teve nos anos 2000 (cuja bateria durava 5 meses e meio), já está de bom tamanho. Esse ponto também é importante por aqui, já que a maior parte da população utiliza aparelhos bem antigos.

* * *

Se este fosse um texto acadêmico, eu provavelmente diria que segundo tal autor, determinada carência nos impõe a necessidade de uma busca incessante por alternativas. Mas como este é meu site, eu posso dizer que a gambiarra é a mãe da inovação.

Não fossem os ugandenses e os botsuanos tendo a ideia de utilizar o crédito de celular como moeda, é bastante provável que a Joczabet, amiga costa-riquenha moradora de Maputo não fosse capaz de fazer com que a Adélia, moça sorridente que está na minha frente enquanto escrevo este texto, recebesse seu salário, em Vilanculos, uma cidade de 75 kilômetros quadrados, com meia dúzia de ruas asfaltadas.

Ontem eu estava fazendo uma reunião por videoconferência e a Adélia parou atrás de mim, com a boca aberta, levou as duas mãos aos rosto e deixou escapar alguma expressão em xítsua (dialeto local). Ela nunca havia visto nada parecido, nunca havia visto alguém conversando com a tela do computador. Talvez nunca tenha mexido em um computador. Mas ela tem uma carteira virtual que funciona.

Ela saca dinheiro em basicamente qualquer lugar, ela recebe e envia dinheiro para as pessoas sem precisar de uma tela touch de 6 polegadas, sem precisar de uma conexão 4g, sem pagar tarifas esdrúxulas ao banco.

Muitas vezes imaginamos que para conferir algum conforto, praticidade, dignidade e senso de pertencimento precisamos de um passo a passo, precisamos aplicar “aqui” o que deu certo “ali” (“tem que bancarizar, tem que bancarizar, tem que bancarizar!”), mas esquecemos que cada pessoa, cada contexto, cada ecossistema é único e precisa ser enxergado como tal. Qualquer abordagem diferente dessa é, necessariamente, uma violência.

Que coisa maravilhosa é o ser humano, e que infinito de possibilidades é o mundo.

***

Leia mais:

Pessoas queridas, as vagas para o Dinheiro Sem Medo e o Finanças Para Autônomos, meus programas de acompanhamento, serão abertas em Abril/2023! Clique aqui → para saber mais.