As pessoas são maravilhosas

Sei que eventualmente é difícil nos convencermos da nossa própria maravilhosidade e sei também que o noticiário não reitera meu título, mas, caros companheiros de jornada, nossos tempos pedem exercícios de fé.

Se puder, por alguns minutinhos, busque certo distanciamento desse caos e saboreie dessa verdade quentinha junto comigo: as pessoas são, de fato, maravilhosas, Caetano tinha razão, gente é pra brilhar, somos tão amplos, plásticos, bonitos e complexos que, como diz o verso mais bonito dessa mesma música, nos espantamos à nossa própria explosão.

Isso posto, agora que já deixei bem claro todo meu encantamento por esse caos que somos nós, tomo a liberdade de complementar minha pequena tese: somos maravilhosos, sim, mas carecemos de ferramentas e contextos favoráveis para tomarmos boas decisões.

Em 2013 fui convidado, pela primeira vez, a oferecer consultoria para uma grande instituição financeira que estava montando um programa de educação financeira. Lembro de entrar naquela sala com as mãos suando, nervoso, carregando um caminhão de disposição e um tanto de um idealismo meio juvenil.

O diretor da área de sustentabilidade do banco, sentado na cabeceira de uma longa mesa, iniciou o papo dizendo “Amuri, nós não entendemos porque esse nosso público é tão irracional. A inadimplência no crédito pessoal só cresce, as pessoas não param de pegar empréstimo, é uma loucura, às pessoas não guardam dinheiro, são burras!”.

Ajudei da forma que pude – na maioria dos casos, o poder de decisão da área responsável pela educação financeira se estende até o exato ponto em que os movimentos propostos interfiram negativamente nos números da empresa –, pouco do que sugeri foi implementado e encerrei minha participação por ali. A fala do diretor, porém, me marcou bastante. Nunca me esqueci do tom incrédulo e da ingenuidade que me pareceu sincera.

Os anos foram passando, eu participei de cerca de 30 projetos parecidos com esse primeiro, em diferentes formatos, para orgãos públicos e privados, mas esse tom peculiar segue presente na voz de quem se envolve com a causa, de maneira genuína ou não.

É como se, numa bravata liberal, apontássemos o dedo para o indivíduo, o chamássemos de estúpido, limítrofe, gastássemos rios de tempo e dinheiro em programas de conscientização que ficam lindos nos portfólios institucionais e, por inocência, incapacidade ou calhordice, não nos déssemos ao trabalho de investigar algo que vai influenciar de maneira drástica e irreversível nosso processo de tomada de decisão: o contexto.

E o contexto, amigos, é esse aqui:

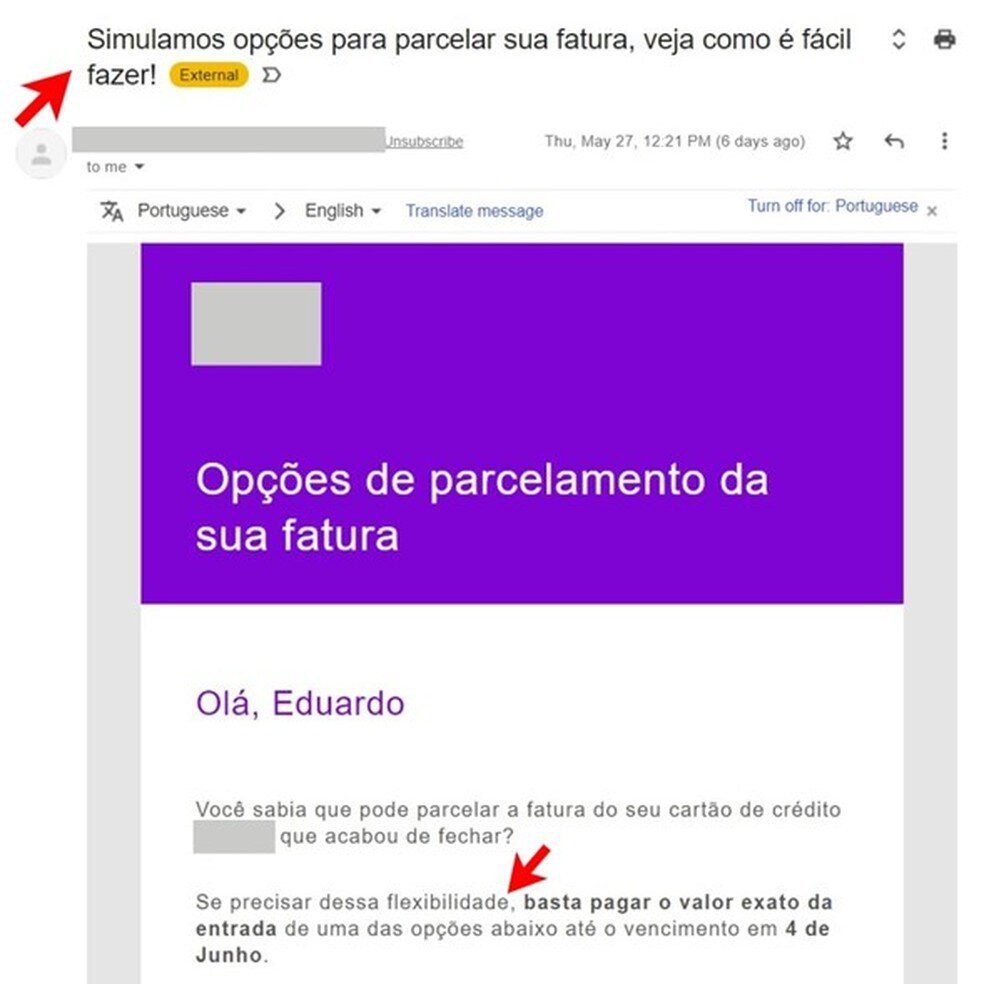

Seguindo com meu ponto: minha fatura de cartão de crédito fechou na semana passada. O valor final é 2.418 reais e o vencimento seria no dia 03/06, dia em que este texto foi publicado. No dia 27 (semana passada) eu recebi este e-mail:

Email - Cartão - 01 — Foto: Reprodução de e-mail recebido pelo autor

No título do email, uma chamada extremamente convidativa (“veja como é fácil fazer!”). No corpo, o redator achou uma boa trocar o “esse empréstimo caríssimo com juros imensos” por algo mais amigável (“essa flexibilidade”).

Não paramos por aí, o e-mail continua:

Email - Cartão - 02 — Foto: Reprodução de e-mail recebido pelo autor

Notem bem que, em roxo e negrito, no título, o valor mais simplório (a entrada, de 286 reais) e, ao lado, também em roxo, o valor da parcela, que naturalmente será visto como algo pequeno, uma vez que é natural que comparemos esses valores todos com o total da fatura (2.418 reais).

Logo abaixo, em letras pequenas e cinzas, uma batelada de informações propositalmente entulhadas em poucas linhas, cheias de símbolos: cifrões, pontos, vírgulas, parênteses, porcentagem e abreviações. Notem também que em nenhum momento ficou claro o total a ser pago, caso optasse pelo parcelamento: 3.730 reais.

Os 2.418 reais que eu preciso pagar virariam 3.730 reais se eu optasse pelo parcelamento em 12 vezes.

“Bom, o banco está querendo reduzir a inadimplência, né, vai que você não tem dinheiro pra pagar”

O e-mail seria menos absurdo se esse fosse o caso.

“Ah, mas o banco não tem como saber se você tem grana ou não, né”

Minha reserva de emergência está guardada neste mesmo banco, é um valor que eu mantenho bem acessível, caso algum imprevisto grave aconteça por aqui (são 45 mil reais, o suficiente para pagar cerca de 20 faturas iguais a essa).

O fato curioso é que se eu te perguntasse: “você gostaria que sua mãe fosse impactada por essa publicidade que você está ajudando a produzir? Você acha que esse plano de comunicação é o mais adequado?”, você responderia que não.

Se eu abordasse você e dois amigos seus, juntos, e fizesse a mesma pergunta, vocês provavelmente responderiam que não, afinal, em última instância, enquanto sociedade, estamos nos estruturando, criando protocolos e limites que favoreçam nosso próprio bem estar.

Quando atingimos uma escala gigantesca, porém, quando tratamos de uma instituição imensa, cujo quadro de funcionários é maior do que a população de muitas cidades brasileiras, o jogo muda.

É como se agora estivéssemos experimentando o movimento oposto ao que descrevi no início do texto (a "pessoalização" do problema). Dessa vez, de repente, a bola passa a não ser de ninguém. E quando ninguém toma a frente, quando ninguém define as métricas a serem buscadas e as regras a serem seguidas, os prejudicados somos nós.

Iniciei há poucos meses minha segunda década de envolvimento com iniciativas relacionadas à educação financeira. Minhas mãos ainda suam quando inicio projetos nos quais acredito e que me são caros e ainda tento levar o mesmo caminhão de disposição que eu tinha lá atrás, quando iniciei o primeiro.

Vez ou outra ainda tiro meu idealismo juvenil do armário, mas um ponto se tornou mais claro e imprescindível: ou nos dispomos a mexer no que dói, no que incomoda, no que não é conveniente ser mexido, no que dá trabalho e demora, ou seguiremos colhendo os mesmos resultados sofridos que estamos colhendo hoje.

Nota do autor: Este texto foi originalmente publicado em minha coluna no Valor Investe, projeto do jornal Valor Econômico.

Pessoas queridas, as vagas para o Dinheiro Sem Medo e o Finanças Para Autônomos, meus programas de acompanhamento, estão abertas! Clique aqui → para saber mais.